Капитализация процентов на счете по вкладу

При появлении свободных финансовых средств, большинство людей стараются вложить их в какое-нибудь надежное дело. Но так как финансовой грамотностью обладают единицы, то самым разумным и простым способом им видится открытие счета в банке для получения процентов от вклада. Стоит заметить, что это не самый плохой вариант для получения дополнительного дохода.

Условия в банках могут сильно отличаться, и простому гражданину порой бывает сложно разобраться в непонятных терминах и правилах. И если процентная ставка — это понятный большинству термин, то капитализация процентов – это неизвестное многим понятие, о котором стоит рассказать поподробнее.

Капитализация процентов – что это такое?

Хотя этот термин знаком немногим, он имеет довольно простое значение. Капитализация процентов по вкладу — это когда сумма накопленных процентов приплюсовывается к сумме основного вклада. При этом количество денег на счету увеличивается, а следующий расчет процентов будет происходить уже от большей суммы. То есть вы получаете прибыль не только от первоначально вложенных на счет средств, но также и от начисленных процентов.

Такую систему также называют депозитом со сложным процентом. Большей популярностью пользуются вклады с ежемесячной, ежеквартальной, а также ежегодной капитализацией. Конечно, наиболее выгодными будут вклады с ежедневной или еженедельной капитализацией, но такие предложения встречаются слишком редко. Не стоит путать периодичность с которой начисляются проценты с периодичностью их капитализации. Например, банк вполне может начислять вам проценты даже ежедневно, но капитализировать их только раз в месяц.

Как рассчитать проценты по депозиту с капитализацией?

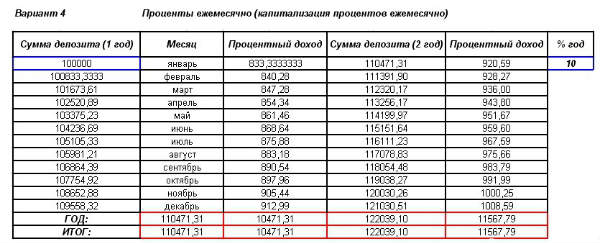

Чтобы разобраться с тем, как работает система капитализации процентов, можно рассмотреть очень простой пример. Допустим, что у вас есть свободные денежные средства в размере 100 000 рублей. Вы хотите положить их в банк под 10 % годовых. Без капитализации сумма вашего дохода от вложенной суммы через год будет равна 0,1×100 000 = 10 000 рублей.

Если положить те же 100 000 рублей на депозит с капитализацией, картина будет совсем другая. Процентную ставку за год оставим той же (10%), капитализация при этом будет производиться раз в месяц.

- 1 месяц – сумма процентов будет равна 100 000×31/365×0,1 = 849,32 руб (где 100 000 – сумма вклада, 31 – дни в месяце, 365 – дни в году, 0,1 – процентная ставка 10%). По завершении первого месяца итоговая сумма на счету будет равна 100 849,32 руб;

- 2 месяц – сумма процентов будет равна 100 849,32×30/365×0,1 = 828,90 руб (здесь 30 – количество дней во 2 месяце). Так как во втором месяце не 31, а 30 дней, то сумма начисленных процентов оказалась немного меньше, чем была до этого. Итоговая сумма вклада по окончании второго месяца будет равна 101 678,22 рублей;

- 3 месяц – сумма процентов, которые начислил банк составит 101 678,22×31/365×0,1 = 863,57 руб. Итоговая сумма на счету по окончании месяца будет равна 102 541,79 руб;

- 4 месяц – начисленный процент будет равен 102 541,79×31/365×0,1 = 870,90 руб, а сумма депозита составит 103 412,69 руб;

- сумма процентов и итоговая сумма на счету с 5 по 11 месяц рассчитывается по аналогии;

- 12 месяц – процент на двенадцатом месяце будет равен 900,58 руб, а итоговая сумма вклада по окончанию года 110 471, 27 руб.

Итак, если сравнивать итоговую сумму по вкладу без капитализации и с ней то мы видим, что последний выгоднее на 471, 27 руб. То есть итоговая процентная ставка для него равна 10,47% годовых, а не 10%, как на вкладе без капитализации. Это не столь существенные деньги, однако если вложить большую сумму и на более длительный срок, то прибыль будет куда более ощутимой.

Какие недостатки у депозита с капитализацией?

Итак, в чем же причина того, что многие клиенты выбирают вклады без капитализации?

- Капитализация процентов нужна далеко не всем. Многие вкладчики предпочитают получать начисленные проценты не через год, а ежемесячно, рассматривая их как прибавку к ежемесячному заработку или даже как единственный источник дохода.

- Часто банки не позволяют снимать деньги со счета до окончания срока вклада. В противном случае все начисленные проценты «сгорают». Это не совсем подходит тем, кто предпочитает оставлять за собой право выбора и снимать деньги в случае непредвиденной финансовой ситуации.

- Во многих случаях годовая процентная ставка по вкладам с капитализацией ниже примерно на 0.5-1%. В итоге из-за такой разницы вы получаете тот же доход, что и на вкладе с простыми процентами. Именно поэтому важно сравнивать ставки и делать точные расчеты.

Как выбрать вид вклада?

Перед тем как положить деньги на счет в банк, следует хорошо проанализировать все предложения и условия по вкладам. Вот несколько советов, которые позволят вам вложить деньги выгодно и получить наибольший доход.

- Обязательно проанализируйте вашу финансовую ситуацию на данный момент и попытайтесь спрогнозировать ваши потребности в самом ближайшем будущем. Но если вы точно уверены, что деньги не понадобятся вам в ближайший год, то стоит сделать выбор в пользу вклада с капитализацией. Но если есть вероятность, что деньги будут вам нужны, то лучше предпочесть вклад с возможностью снятия полной или хотя бы частичной суммы вклада без потери накопленных к тому времени процентов.

- Выбирая среди банковских предложений обязательно делайте расчеты. Если ставка по депозиту с капитализацией равна ставке по депозиту без нее, то первый вариант точно будет выгоднее. Если ставки отличаются, то попросите банковского сотрудника сделать вам расчет итогового дохода. Кроме этого, практически все банки предлагают рассчитать итоговый доход при помощи онлайн-калькулятора, который вы сможете найти на сайте банка. Вы сможете менять сумму и срок вклада, применять капитализацию или убирать ее. Из получившихся вариантов вы сможете выбрать самый выгодный для вас.

- И, конечно, не стоит забывать о том, что надежность банка должна быть на первом месте при выборе вариантов. Практически по каждому банку сейчас можно найти информацию в интернете в свободном доступе. Изучайте информацию и тщательно ее анализируйте. Обращайте внимание на время существования банка, его место в независимом рейтинге, репутацию, список владельцев, а также анализируйте структуру активов. Но самое важное – банк должен входить в систему страхования вкладов, ведь так вы будет застрахованы от его банкротства или, например, отзыва лицензии. На данный момент максимальная сумма возмещения составляет 1,4 млн рублей. Помните, что вам всегда придется делать выбор между предложением с высокой процентной ставкой и предложением от надежного банка. Выбирайте оптимальный по надежности и прибыльности вариант.

Подводя итоги, можно сказать, что очень важно провести тщательный анализ и расчеты перед тем, как положить деньги в банк. Капитализация процентов на счету по вкладу является отличным вариантом получения дополнительной прибыли. Если банк предлагает вам одинаковую процентную ставку по вкладу с капитализацией и без нее, то отдавайте предпочтение первому варианту. С ним ваш доход будет больше без дополнительных вложений.

Другие материалы по теме:

Инвестиции от 100 руб в бинарные опционы и форекс

Инвестиции от 100 руб в бинарные опционы и форекс

Куда инвестировать небольшую сумму денег в 2016 году в России

Куда инвестировать небольшую сумму денег в 2016 году в России

Куда вложить деньги чтобы получать ежемесячный доход

Куда вложить деньги чтобы получать ежемесячный доход

В каком банке лучше открыть вклад под проценты

В каком банке лучше открыть вклад под проценты

Куда вложить 500000 рублей чтобы заработать

Куда вложить 500000 рублей чтобы заработать

Что такое инвестиции простыми словами

Что такое инвестиции простыми словами

Выгодные вклады в Сбербанке под проценты в 2016 году

Выгодные вклады в Сбербанке под проценты в 2016 году

Во что вложить деньги чтобы они приносили доход

Во что вложить деньги чтобы они приносили доход